דו"ח חדש שפרסם ארגון Startup Nation Central ממפה את תעשיית השבבים בישראל ומנסה להסביר איך מדינה קטנה, ללא מפעלי ייצור שבבים מתקדמים, הפכה למוקד עולמי למחקר ותכנון שבבים – אבל גם למה האקוסיסטם הזה מתקשה לייצר מספיק חברות עצמאיות גדולות.

הדו"ח, Israel's Semiconductor Landscape 2025, מבוסס על נתוני פלטפורמת Startup Nation Finder ומציג מודל שמכונה "פרדוקס שני המנועים": מצד אחד מאות חברות הזנק זריזות, מצד שני מרכזי מו"פ ענקיים של תאגידים רב־לאומיים. שני המנועים הללו יחד מייצרים חדשנות ליבה לשבבים שמפעילים את תעשיית הבינה המלאכותית והתשתיות החישוביות בעולם – אבל גם יוצרים תלות גבוהה ביציאות (אקזיטים) ובהשקעות זרות.

לפי הדו"ח, בישראל פועלות כיום יותר מ־250 חברות שבבים פעילות – כ־3.5% מכלל החברות הטכנולוגיות בארץ. מספר החברות גדל בכ־16% בעשור האחרון, אך המחברים מציינים שהתעשייה נכנסת לשלב "התכנסות": פחות הקמת חברות חדשות, יותר מעבר לצמיחה יציבה והון־אינטנסיבית בחברות קיימות.

המשקל האסטרטגי של התחום מתבטא גם בנתוני ההשקעות. בעשור האחרון, על כל חמישה דולרים שהושקעו בחברות שבבים אמריקאיות, דולר אחד הושקע בחברות ישראליות – יחס של 1 ל־5. זהו יחס גבוה בהרבה מהיחס הכללי בין ישראל לארה"ב בהון סיכון (1 ל־15). ב־2021 הגיע המימון הפרטי בתחום לשיא של 1.2 מיליארד דולר, ומאז התייצב על 400–500 מיליון דולר בשנה. גודל סבב חציוני בענף מגיע לכ־35 מיליון דולר – פי שניים עד ארבעה מהממוצע בהיי־טק הישראלי – בין השאר בזכות סבבים גדולים בחברות כמו Quantum Machines (170 מיליון דולר) ו־Retym (75 מיליון דולר).

מאז אמצע שנות התשעים נרשמו באקוסיסטם השבבים הישראלי אקזיטים בהיקף מצטבר של כ־40 מיליארד דולר. בין העסקאות הבולטות שמוזכרות בדו"ח: רכישת מובילאיי על ידי אינטל ב־15.3 מיליארד דולר, רכישת מלאנוקס על ידי אנבידיה בכ־6.9 מיליארד דולר ורכישת אורבוטק על ידי KLA בכ־3.4 מיליארד דולר. עסקאות אלה שילבו טכנולוגיות ליבה ישראליות בשרשראות האספקה העולמיות של שבבים, ותרמו לביסוס המוניטין של ישראל כ"מעצמת מו"פ" בתחום.

הדו"ח מעריך כי תעשיית השבבים מעסיקה כיום כ־45 אלף עובדים – כ־9% מכוח העבודה בהיי־טק הישראלי. אינטל (כ־9,300 עובדים) ואנבידיה (כ־5,500 עובדים) הן המעסיקות הגדולות ביותר, אך בניגוד לענף התוכנה, מתקני השבבים ומרכזי המו"פ מפוזרים ברחבי הארץ ותורמים גם לפיתוח אזורי ולגיוון תעסוקתי.

"אקוסיסטם השבבים הישראלי התפתח למעצמת מו״פ עולמית," אומר מנכ"ל Startup Nation Central אבי חסון, המצוטט בהודעה. לדבריו, מהנדסים ישראלים מעצבים כיום שבבים מרכזיים כמו מעבדי Gaudi לבינה מלאכותית של אינטל, מעבדי Graviton ומערכות הרשת Nitro של אמזון, ורכיבי הקישוריות למרכזי נתונים של אנבידיה. "השלב הבא," הוא מוסיף, "הוא לבנות חברות שגדלות באופן עצמאי בקנה מידה גדול – ולא נמכרות מוקדם מדי."

כאן נכנס ה"פרדוקס". מצד אחד, מרכזי המו"פ הרב־לאומיים ממשיכים להתרחב בישראל, ומספקים אלפי מקומות עבודה ושורת פרויקטים אסטרטגיים. מצד שני, הדו"ח מצביע על האטה בקצב הקמת הסטארטאפים החדשים בתחום. "הישענות האקוסיסטם על אקזיטים, יחד עם עלויות תפעול גבוהות, האטו את קצב הקמת החברות החדשות," אומר יריב לוטן, סמנכ"ל מוצר ונתונים ב־Startup Nation Central. לדבריו, האתגר המרכזי כעת הוא מעבר מתפיסה של "לבנות כדי להימכר" למודל של "לבנות כדי להישאר" – חברות עצמאיות שממשיכות לצמוח לאורך זמן, ולא רק מהוות יעד לרכישה.

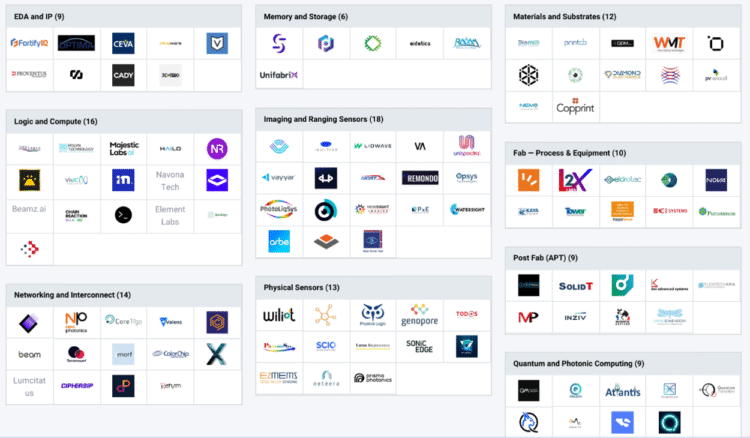

מפת השבבים של 2025 שמצורפת לדו"ח מסווגת את פעילות החדשנות הישראלית לאורך כל שרשרת הערך: מחומרי גלם וציוד לייצור, דרך שבבי לוגיקה וזיכרון, מערכות קישוריות ורשת ועד לחיישנים. המיפוי הזה אמור לסייע למשקיעים, לחברות גלובליות ולמקבלי החלטות להבין היכן מצויות החוזקות הישראליות – והיכן הפערים שבהם נדרש חיזוק, במיוחד בעידן של שינוי עמוק בשרשראות האספקה הגלובליות לשבבים וביקוש חסר תקדים למחשוב בינה מלאכותית.

המחשה: depositphotos.com"

data-src="https://chiportal.co.il/wp-content/uploads/2025/02/Depositphotos_714528268_L.jpg"

data-sizes="auto"

data-srcset="https://chiportal.co.il/wp-content/uploads/2025/02/Depositphotos_714528268_L.jpg 360w, https://chiportal.co.il/wp-content/uploads/2025/02/Depositphotos_714528268_L.jpg 750w"

data-expand="700"

sizes="423px"

srcset="https://chiportal.co.il/wp-content/uploads/2025/02/Depositphotos_714528268_L.jpg 360w, https://chiportal.co.il/wp-content/uploads/2025/02/Depositphotos_714528268_L.jpg 750w">

המחשה: depositphotos.com"

data-src="https://chiportal.co.il/wp-content/uploads/2025/02/Depositphotos_714528268_L.jpg"

data-sizes="auto"

data-srcset="https://chiportal.co.il/wp-content/uploads/2025/02/Depositphotos_714528268_L.jpg 360w, https://chiportal.co.il/wp-content/uploads/2025/02/Depositphotos_714528268_L.jpg 750w"

data-expand="700"

sizes="423px"

srcset="https://chiportal.co.il/wp-content/uploads/2025/02/Depositphotos_714528268_L.jpg 360w, https://chiportal.co.il/wp-content/uploads/2025/02/Depositphotos_714528268_L.jpg 750w">