מהמחקר עולה כי מגפת COVID-19 הציתה את העלייה בהוצאות ה-FAB-ים ב-2020 על ידי האצת הטרנספורמציות הדיגיטליות ברחבי העולם, והעלייה צפויה להימשך גם ב-2021

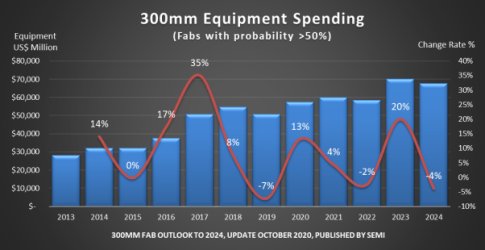

השקעות במפעלי שבבים בקוטר 300 מ"מ יגדלו השנה ב-13% ויאפילו על השיא הקודם שנקבע ב-2018 וכן ירשמו שנה חזקה נוספת ב-2023, כך עולה ממחקר מעודכן של ארגון SEMI.

מהמחקר עולה כי מגפת COVID-19 הציתה את העלייה בהוצאות ה-FAB-ים ב-2020 על ידי האצת הטרנספורמציות הדיגיטליות ברחבי העולם, והעלייה צפויה להימשך גם ב-2021.

"מגפת COVID-19 מאיצה את הטרנספורמציה הדיגיטלית הגורפת כמעט בכל תעשייה שניתן להעלות על הדעת ומעצבת מחדש את הדרך בה אנו עובדים והחיים", אמר אג'יט מנוצ'ה, נשיא ומנכ"ל SEMI. "הוצאות השיא הצפויות ו-38 הפאבים החדשים מחזקים את תפקידם של מוליכים למחצה כסלע של טכנולוגיות מובילות שמניעות את השינוי הזה ומבטיחות לעזור לענות לכמה מהאתגרים הגדולים בעולם".

עיקר הצמיחה מגיעה מהביקוש הגובר לשירותי ענן, שרתים, מחשבים ניידים, משחקים וטכנולוגיה בתחום הבריאות. טכנולוגיות המתפתחות במהירות כגון 5G, אינטרנט של דברים (IoT), כלי רכב, בינה מלאכותית (AI) ולמידת מכונה שהמשיכו להעלות את הביקוש לקישוריות מהירה יותר, מרכזי נתונים גדולים וביג דאטה שתרמו אף הם בתורם לגידול בביקוש.

הצמיחה בהשקעות המוליכים למחצה תימשך ב-2021, אך בקצב איטי יותר של 4% (שנתי). הדו"ח מביא בחשבון מחזורים קודמים בתעשייה, ולפיכך הוא וצופה גם האטה קלה ב-2022 והאטה קלה נוספת ב-2024, לאחר שיא של 70 מיליארד דולר ב-2023. ראו איור 1.

איור 1: הוצאות ציוד ייצור פרוסות שבבים בקוטר 300 מ"מ בין השנים 2013 ל-2024

הוספת 38 Fabs 300mm חדש

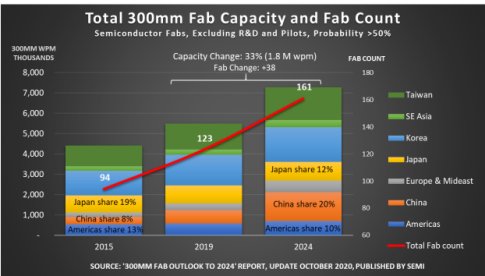

התחזית של SEMI ל-2024 היא שהקיבולת של תעשיית השבבים תגדל ב-38 מפעלי 300 מ"מ בין השנים 2020 ל-2024, תחזית שמרנית שלא לוקחת בחשבון פרויקטים בהסתברות נמוכה או בגדר שמועות. בתקופה המקבילה, קיבולת הייצור גדלה ב-1.8 מיליון פרוסות ותגיע למעלה מ-7 מיליון. ראה איור 2. מתוכם 11 מהמפעלים יוקמו בטאיוואן ושמונה בסין. תעשיית השבבים תעמוד על 161 מפעלי 300 מ"מ עד 2024.

איור 2: קיבולת 300 מ"מ וספירת פאבים עבור 2015, 2019 ו-2024

גידול בהוצאות לפי מגזר המוצרים

שבבי הזיכרון מהווחפ את עיקר הגידול בהוצאות מפעלי 300 מ"מ נהדרות. ההשקעות בפועל והתחזית מציגות עלייה מתמדת של 8-9% בכל שנה בין 2020 ל-2023, עם עלייה חזקה יותר של 10% הצפויה ב-2024.

תרומת DRAM ו-3D NAND להשקעות במפעלי 300 מ"מ יהיו לא אחידות בין השנים 2020 ל-2024. עם זאת, השקעות בלוגיקה/MPU יראו שיפור מתמשך בין 2021 ל-2023. שבבי כוח יהיו המגזר הבולט בהשקעות 300 מ"מ עם צמיחה של יותר מ-200% ב-2021 וצמיחה דו-ספרתית ב-2022 וב-2023.

צמיחה בקיבולת ובהוצאות לפי אזור

סין תגדיל במהירות את חלקה העולמי בקיבולת של 300 מ"מ, מ-8% ב-2015 ל-20% ב-2024, ותגיע ל-1.5 מיליון פרוסות 300 מ"מ בשנה האחרונה של תקופת התחזית . בעוד חברות שאינן סיניות ישתמשו בחלק ניכר מהצמיחה הזו, ארגונים בבעלות סינית מאיצים את השקעות הקיבולת שלהם. חברות אלה יהוו כ-43% מהקיבולת של סין ב-2020, שיעור שצפוי להגיע ל-50% עד 2022 ו-60% עד 2024.

חלקה של יפן בקיבולת מותקנת של 300 מ"מ ממשיך במגמת ירידה, מ-19% ב-2015 ל-12% ב-2024. גם ארה"ב צפויה להצטמצם מ-13% ב-2015 ל-10% ב-2024.

המשקיעות האזוריות הגדולות ביותר יהיו קוריאה, עם השקעות שבין 15 מיליארד דולר ל-19 מיליארד דולר, ואחריה טייוואן, שתשקיע בין 14 מיליארד דולר ל-17 מיליארד דולר במפעלי 300 מ"מ, ואחריהן סין, עם השקעות של בין 11 מיליארד דולר ל-13 מיליארד דולר.

העליות התלולות ביותר בהשקעות בין 2020 ל- 2024. ירשום איזור אירופה/המזרח התיכון יובילו את הקבוצה עם צמיחה מרשימה של 164%, ואחריו דרום מזרח אסיה עם 59%, אמריקה עם 35%, ויפן עם 20%.