דוח IATI השנתי לדצמבר 2025, העוסק בתאגידים רב־לאומיים (MNCs) כעמוד תווך של ההייטק הישראלי, מצייר תמונה כפולה: מצד אחד יציבות יחסית של פעילות והשקעות גם בזמן מלחמה, ומצד שני סימני לחץ שמצטברים לכדי סיכון אסטרטגי – בעיקר סביב כוח האדם והיכולת של ישראל להישאר “ברירת המחדל” למיזמי מו״פ עתירי ערך. הדוח מבוסס על סקר וראיונות עם כ־60 מנהלים בכירים בישויות רב־לאומיות הפועלות בישראל, שנערכו באוקטובר–נובמבר 2025.

המספרים ממחישים למה זה קריטי: לפי הדוח, כ־430 תאגידים רב־לאומיים פועלים בישראל ומעסיקים כ־90 אלף עובדים – כ־23% מכוח האדם בהייטק. במקביל, עסקאות רכישה והשקעה של רב־לאומיות בחברות ישראליות ממשיכות להיות רכיב מרכזי בשוק, והדוח מתאר אותן ככוח מניע מרכזי בעסקאות בשנים האחרונות.

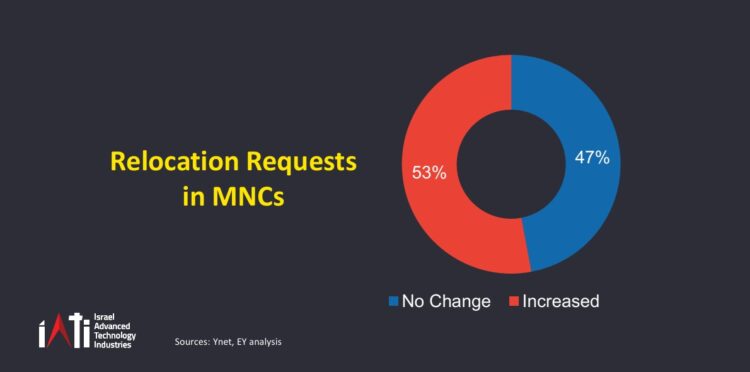

הנתון המדאיג ביותר: עלייה בבקשות רילוקיישן

האיתות החריף ביותר בדוח מגיע מכיוון ההון האנושי: 53% מהחברות שנסקרו מדווחות על עלייה בבקשות רילוקיישן של עובדים לסניפים בחו״ל, לעומת 47% שמדווחות על “ללא שינוי”. הדוח קושר זאת לא רק למניעים “רגילים” של קריירה גלובלית, אלא גם לגורמים שהתחזקו בשנים האחרונות – חששות ביטחוניים ואי־ודאות גיאו־פוליטית – ומזהיר מפני פגיעה במנוע החדשנות המקומי ובדליפת ידע וקניין רוחני.

באותו ציר, הדוח מציג תמונה מעורבת בגיוס עובדים: 41% מהחברות מדווחות על עלייה בגיוס, 39% על יציבות ו־20% על ירידה. המסר הוא שהשוק עדיין מגייס – אבל במקביל נפתח “שסתום יציאה” שמקשה לשמר מומחיות מקומית לאורך זמן.

פעילות עסקית יציבה – אבל רבע מהשוק כבר מצמצם

לצד זאת, הדוח מציין כי 57% מהתאגידים שמרו על פעילות עסקית יציבה בזמן המלחמה ו־21% אף דיווחו על צמיחה. המשלים המדאיג של הנתון הוא ש־22% דיווחו על ירידה בפעילות – כלומר כמעט רבע מהמדגם כבר נמצא במגמת צמצום.

בפעילות ייצור מקומית (אצל תאגידים רב־לאומיים שיש להם ייצור בישראל), הדוח מציג פיזור דומה: 50% ללא שינוי, 20% צמיחה מתונה ו־30% ירידה – נתון שמצביע על פגיעוּת של חלק מהפעילות התעשייתית בתקופה של שיבושי שרשרת אספקה ואי־ודאות.

“נזק בלתי נראה”: הסכנה השקטה של הסטת השקעות

אולי האזהרה האסטרטגית ביותר בדוח היא מה שמכונה בו “נזק בלתי נראה”: מצב שבו מטות גלובליים אינם סוגרים מרכזים בישראל בהכרח, אבל פשוט בוחרים בשקט להקים פעילות חדשה או להשקיע השקעה אסטרטגית במדינה יציבה יותר – והמשק הישראלי מגלה זאת רק בדיעבד, כשהתחרות הפנימית מול מרכזים אחרים כבר הוכרעה.

גרף מומלץ מתוך הדוח לפרסום בידיעה

התרשים הכי “חד” שממחיש את הסיכון לטווח ארוך הוא “Relocation Requests in MNCs” (עמוד 18): גרף פשוט וברור של 53% “Increased” מול 47% “No Change” בבקשות רילוקיישן. הוא עובד מצוין כגרף עוגה/דונאט או כעמודת־השוואה אחת, ומאפשר לקורא להבין בשנייה למה הסיפור המרכזי הוא בריחת הון אנושי.