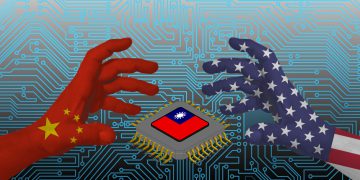

לאחר החלטת סין להגביל יצוא מינרלים חיוניים, משרד המסחר של ארה״ב הקפיא רישיונות למכירת מנועי מטוסים ותוכנות לתכנון שבבים לסין; במקביל, תעשיית השבבים בסין התאמצה להשיג עצמאות, אך נותרה תלויה ביבוא ציוד מתקדם ובידע חיצוני כגון ציוד ליתוגרפיה ומערכות EDA

בסוף מאי 2025 הודיע משרד המסחר של מדינת ארצות הברית על השעיית רישיונות המאפשרים לחברות אמריקאיות לייצא לסין חלקים טכנולוגיים בעלי ערך אסטרטגי, לרבות מנועי מטוסים, רכיבים וציוד תכנון שבבים (Electronic Design Automation – EDA). ההחלטה התקבלה כתגובת נגד להחלטת סין לעצור יצוא של מגוון מינרלים נדירים ומגנטים החיוניים לתעשיות הרכב, התעופה, השבבים והצבאית. הצעד הסיני התבצע באפריל 2025, לאחר ההחרפה במלחמת הסחר בין סין לארצות הברית, ולכאורה נועד להפעיל לחץ על ארה״ב לצמצם מכסים בהסכם זמני שנחתם ב־12 במאי 2025.

לפי גורם בכיר המעורב בשיחות, משרד המסחר האמריקאי השעות ספציפית את רישיונות הייצוא עבור COMAC, היצרנית הממשלתית של מטוסי הקומאק C919. מטוס זה, הדומה בגודלו לבואינג 737 ולאיירבוס A320, מוצע כיום בשוק המקביל לבעלי מנועים וחלקים ממערב אירופה וארצות הברית. רבים ממנועי המטוסים והרכיבים החיוניים להנעתם ולשלוט בפונקציונליותם מיובאים מארה״ב ומאירופה.

במקביל, גם יצוא תוכנות תכנון שבבים של חברות כמו Cadence, Synopsys ו־Siemens הוקפא. תוכנות EDA אלה מהוות את כלי התכנון להתקדמות של שבבים ביכולות מתקדמות (כולל שבבי AI ו־HPC) ואיכות הביצועים שלהן מותאמת לכלי הייצור החדישים ביותר. ה־Financial Times דיווח עוד באפריל כי ארצות הברית מתכוונת להגביל את יצוא התוכנות הללו לסין, אף שעד אז הממשל הביידן הותיר בידיים תשתיתית חלק מהייצוא לגופים הסיניים ועדיין הוקפה בעיקר בתחום השבבים המתקדמים מאוד.

השעיית היצוא מצטרפת למגמות הולכות ומחריפות במלחמת הסחר והטכנולוגיה בין וושינגטון לבייג׳ינג. בחודשים האחרונים הוטלו מגבלות נוספות על מכירת שבבי AI מתקדמים לסין, ונבחן חוסר ברשימות שחורות של חברות סיניות מתחום השבבים. במקביל, סין מסרבת להסיר באופן מלא את מגבלות הייצוא של מינרלים נדירים (Rare Earths) המהווים מרכיב חיוני לייצור מגנטים ותהליכי הרצת מפעלי התעודה בתעשיות הרכב, התעופה והצבא. אמנם בחודשים האחרונים חודשה האספקה המוגבלת של מגנטים נדירים, אך חברות אמריקאיות מודאגות מהקושי להבטיח רצף אספקה מלא.

תעשיית השבבים בסין צמחה במהירות מאז תחילת שנות ה־2000, כאשר יוזמות כמו פרויקט 908 (1990–2000), הקמת חברות Fabless, ותמיכה כלכלית ממשלתית הביאו להקמתו של SMIC (2000), HiSilicon וחברות נוספות. ב־2014 הוקמה קרן ההשקעות הלאומית (National IC Industry Investment Fund), המכונה “הקרן הגדולה” (“Big Fund”), שהזרימה למעלה מ־344 מיליארד רנמינבי (כ־47.1 מיליארד דולר) בשלב השלישי שלה. בין החברות המרכזיות: SMIC, Yangtze Memory Technology Corp (YMTC), HuaHong, ChangXin Memory Technologies (CXMT), ו־SMEE (Shanghai Micro Electronics Equipment).

מטרת הסינים היא להשיג עצמאות של לפחות 50% בייצור השבבים עד סוף 2025, אך בפועל העצמאות מתבטאת בעיקר בתחום התהליכים הבסיסיים (photoresist stripping, etching, CMP). עם זאת, תהליכים קריטיים יותר כגון ליתוגרפיה באורך גל נמוך (EUV), יוניפיקציה של ציפויים (coating/developing) ומדידה (metrology) עדיין תלויים ביצואן ממערב: הולנד (ASML), יפן ודרום קוריאה. ב־2023 עמדה סין על כ־16% מתפוקת השבבים העולמית, והכנסות התעשייה הסינית הגיעו לכ־179.5 מיליארד דולר (צפויות לצמוח ב־7.31% שנתית עד 2027).

השילוב הגאופוליטי בין ארצות הברית סין בתחומי הטכנולוגיה והביטחון מהווה אתגר מתמשך לתעשייה הסינית. בעוד בייג׳ינג שואפת לשלב חזיתות פיתוח פנימיות (techno-security state) עם שיתופי פעולה גלובליים (techno-developmental state), על רקע מגבלות היצוא האמריקאיות ותמריצי הממשל הסיני, הסימנים מצביעים על רתיעה חלקית מהתלות ביבוא. יחד עם זאת, התאוצה במחקר ופיתוח של שבבי AI ו־neuronal processing units (כגון Cambricon Technologies ו־Alibaba’s Pingtouge) מסמנת כוונה להקטין האצה בתלות במערכות זרות.

השלכות וצפי לעתיד:

החלטת ארה״ב לעצור ייצוא של טכנולוגיות קריטיות לסין עשויה להאט את קצב הפיתוח של התעשייה הסינית בתחומי המנועים לאווירונאוטיקה ובשבבים מתקדמים. מצד אחד, תעכב גישה לכלים ותוכנות חיוניות; מצד שני, תגביר את המוטיבציה הסינית להשקעה עצמאית בפיתוח ליתוגרפיה מתקדמת ובתוכנות מחשב פנימיות. לעומת זאת, חברות מערביות כמו GE Aerospace, Honeywell, Cadence, Synopsys ו־Siemens צפויות לסבול מירידה בהכנסות בסין, תחום שמגלגל מיליארדי דולרים בשנה.

ברמת המקרו, המאבק על שרשרות האספקה למינרלים נדירים, לשבבים ולמנועי מטוסים מאיים על יציבות הסחר העולמי. בתוך כך מתעוררת השאלה האם ארצות הברית וסין יצליחו להגיע להסדר שלשמו הוקפאו מכסים ל־90 יום — והאם תימצא דרך למזער פגיעה בתעשיות האלקטרוניקה והאווירונאוטיקה, שתלויות הדדית בגורמים משני צידי הסכסוך. סין צפויה לצמצם בהדרגה את ייבוא השבבים והמנועים האמריקאיים, אך כעת נותרת תלות מסוימת ביבוא ציוד מתקדם (EUV, metrology) ובשיתוף פעולה מחקרי עם מדינות אירופה ודרום־מזרח אסיה.