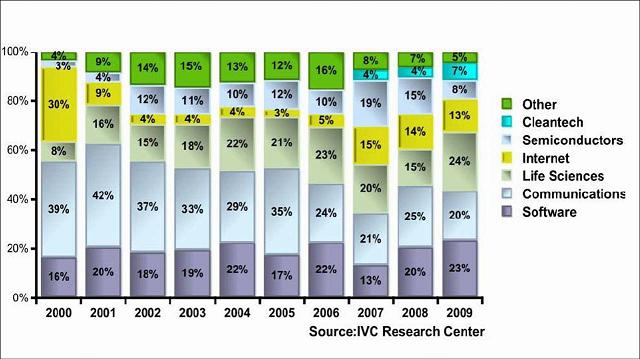

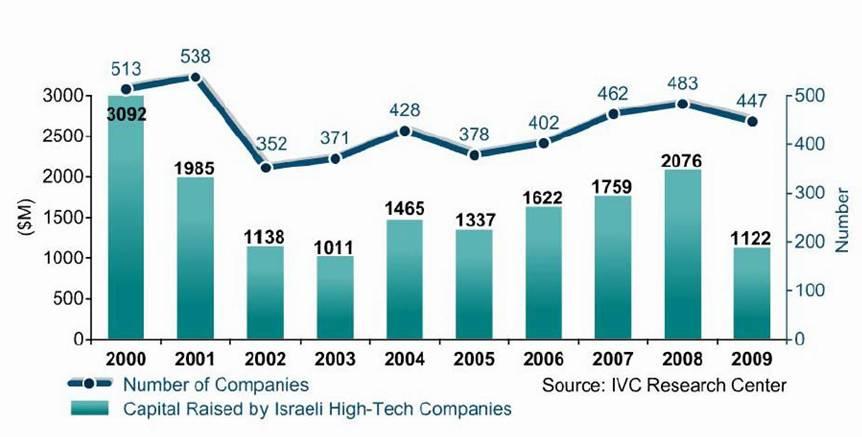

מגמות מדאיגותמאת: שלמה גרדמן לאחרונה התפרסמו נתוני חברת המחקר IVC ונתוני ה-Money Tree על סך ההשקעות בתעשיית ההייטק בשנת 2009. בשני המקרים מראים הנתונים ירידה של כ- 50% !!! בהיקף ההשקעות בתעשיית ההייטק הישראלית לעומת היקפה בשנת 2008. במבט קרוב על ההשקעה במגזר השבבים מתגלה תמונה עגומה עוד יותר. רק 8% מסך הכספים המושקעים יועדו לתחום השבבים לעומת 15% בשנת 2008 ו19% בשנת 2007. למעשה היתה זו השנה בה הוקצה המספר הנמוך ביותר לתחום השבבים בעשור האחרון ובסה"כ הסתכמה ההשקעה בחברות השבבים ב 90 מליון דולר בלבד. |

|

מגמות מדאיגותמאת: שלמה גרדמן לאחרונה התפרסמו נתוני חברת המחקר IVC ונתוני ה-Money Tree על סך ההשקעות בתעשיית ההייטק בשנת 2009. בשני המקרים מראים הנתונים ירידה של כ- 50% !!! בהיקף ההשקעות בתעשיית ההייטק הישראלית לעומת היקפה בשנת 2008. במבט קרוב על ההשקעה במגזר השבבים מתגלה תמונה עגומה עוד יותר. רק 8% מסך הכספים המושקעים יועדו לתחום השבבים לעומת 15% בשנת 2008 ו19% בשנת 2007. למעשה היתה זו השנה בה הוקצה המספר הנמוך ביותר לתחום השבבים בעשור האחרון ובסה"כ הסתכמה ההשקעה בחברות השבבים ב 90 מליון דולר בלבד. |

|

חלוקת ההשקעות בשנת 2009 לפי מגזרים

כל מי שמצב תעשיית ההייטק בכלל ומגזר השבבים בפרט קרוב לליבו מבין כי נתונים אלו מדאיגים ביותר. מדאיג עוד יותר לגלות כי הסיבות לירידה הדרמטית בהשקעות אינה רק תוצאה של המשבר הכלכלי אלא יש לכך סיבות אחרות.

סך ההשקעות הפרטיות בחברות הייטק לאורך השנים

בשנה בה היקף השקעות הון הסיכון בישראל ירד ב46% ירד היקף השקעות הון הסיכון בארה"ב ב -31% (לעומת 2008) ואילו בסין הצטמצמו ההשקעות ב 20% (מ7.3 מילארד ל 5.9 מילארד) בלבד! וזו הנקודה שמדאיגה אותי.

הירידה החזקה בישראל נובעת למעשה משינוי בטעמם של המשקיעים ויש לכך הוכחות.

• סקר שנערך על ידי איגוד קרנות הון סיכון האמריקאי ופורסם ב"וול סטריט ג'ורנל" בתחילת דצמבר 2009 הצביע על כמה מגמות מדאיגות:

• 27% ממנהלי קרנות הון סיכון אמריקאיים הודו כי יקטינו ההשקעותיהם בישראל ב- 2010

לעומת זאת

• 70% אמרו שיגבירו את ההשקעות שלהם בסין

• 58% טענו שיגבירו את ההשקעות שלהם בהודו

הנתונים המדאיגים עוד יותר הם נתוני ההשקעות בחברות חדשות. מנתונים שפורסמו בעיתון דהמרקר עולה כי בשנת 2009 ביצעו קרנות ההון סיכון רק 33 השקעות בחברות חדשות.

מה המשמעות?

• הירידה מביאה למצב שאין מספיק כסף לממן חברות טובות שיכלו לגדול ולפרוח לחברת מצליחות

• הירידה מייבשת את הסטארטאפים בתחילת דרכם ( רק 8% מההשקעות ב2009 הושקעו בחברות בשלב הסיד לעומת ממוצע של 43% ב-10 השנים האחרונות) .

יש כאן כשל שוק ברור אשר יביא לכך כי כמות חברות ההייטק החדשות תקטן בהרבה ותשפיע על יכולתה של תעשיית ההייטק להמשיך לגדול ולספק לכלכלת ישראל הכנסות משמעותיות ממיסים ויצוא לרחבי העולם.

הדרך לטיפול במצב שנוצר עוברת דרך הממשלה. ממשלת ישראל חייבת לקחת חלק פעיל בסיוע לתעשיית ההייטק המהווה את הכח המניע את צמיחת המשק הישראלי ומהווה 50% מסך היצוא התעשייתי.

אין בכוונתי להציע שהממשלה תתחיל להזרים בצורה מאסיבית כספים לתעשיית ההייטק. אני גם לא מצפה שהממשלה תשפיע על טעמם של המשקיעים הזרים. מה שהממשלה יכולה וצריכה לעשות הוא להשפיע על תמהיל ההשקעות בהייטק הישראלי.

עד כה למעלה מ-90% מההשקעות הפרטיות בהייטק הישראלי הגיעו ממשקיעים זרים. כיום כשהמשקיעים בחו"ל מעדיפים את סין והודו עלינו להקטין את תלותינו במשקיעים הללו ולמצוא תחליפים ממקורות מימון מקומיים. עפ"י הנתונים שבידי, יש בשוק ההון הישראלי כ-200 מילארד דולר המושקעים בקרנות הפנסיה ובהשקעות ארוכות טווח ארוך אחרות. תעשיית ההייטק הישראלית זקוקה לכ-2 מילארד דולר בשנה, כלומר כ1% מהשקעות הללו לשנה, ויש בהחלט דרך לפיה הממשלה תסייע בעזרת הטבות מס או בחקיקה לעודד את מנהלי הכספים בחברות הביטוח, הבנקים וקרנות הפנסיה ישראליות להשקיע בהייטק הישראלי. אין כל סיבה שעובדי מדינת ניו יורק ומורי מדינת קליפורניה ישקיעו (באמצעות קרנות הפנסיה שלהן) בהייטק הישראלי ואילו עובדי הממשלה והמורים בישראל לא ישקיעו 1% או אפילו 0.5% מכספי הפנסיה שלהם בהייטק המקומי.

גם בנושא חברות ההזנק וחברות החממה אשר הממשלה כבר השקיעה בהן הון לא מבוטל יש לטפל, במיוחד לנוכח המצב הנוכחי שבו משקיעי הון הסיכון מתמקדים בתמיכה בחברות הפורטפוליו שלהן וכמעט ולא משקיעים בחברות חדשות. יש לפתח תוכניות מימון ממשלתיות אשר יאפשרו לחברות הטובות מבין חברות החממה להמשיך ולפרוח בשלב בו קרנות הון הסיכון עדיין מהססות "לקפוץ למים" ובכך לספק להן מימון בסכומים די קטנים אך בשלב קריטי בחייהם.

בעזרת השקעות המגזר העיסקי המקומי ובתמיכה ממשלתית נאותה ניתן יהיה להמשיך ולהפריח כאן חברות הייטק רבות וטובות ולפתח את תעשיית ההייטק להצלחות רבות נוספות.

| {loadposition content-related} |