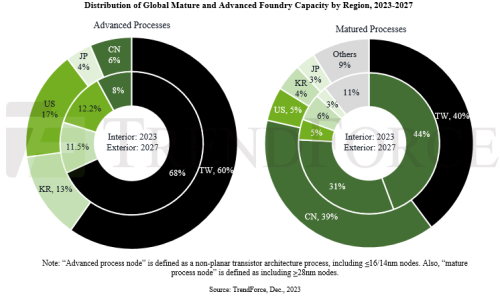

נכון ל-2023, טאיוואן מחזיקה בקרוב ל-46% מקיבולת ייצור המוליכים למחצה העולמית, אחריה סין (26%), קוריאה הדרומית (12%), ארה"ב (6%) ויפן (2%), על פי TrendForce. עם זאת, בעקבות תמריצים וסבסוד ממשלתיים המקדמים ייצור מקומי במדינות כמו סין וארה"ב, חזוי כי קיבולת הייצור של טאיוואן וקוריאה הדרומית תרד ל-41% ו-10% בהתאמה עד 2027

עד 2027, הדומיננטיות של טאיוואן בשוק מפעלי הייצור העולמי של שבבים צפויה לצנוח ל-41%, בעוד סין וארה"ב מגבירות. נתון זה מפריד בין מפעלים של חברות טאיוואניות בטאיוואן עצמה ומחוצה לה.

בתהליכי ייצור מתקדמים (כולל 16/14 ננומטר וטכנולוגיות מתקדמות יותר), טאיוואן מובילה עם 68% מקיבולת הייצור העולמית ב-2023, אחריה ארה"ב (12%), קוריאה הדרומית (11%) וסין (8%). במקביל, טאיוואן מחזיקה בקרוב ל-80% בתהליכי דור EUV (כגון 7 ננו ומטה).

בתגובה לריכוז קיבולת ייצור המוליכים למחצה בטאיוואן, ארה"ב, שיש לה ביקוש גבוה לתהליכים מתקדמים, מעודדת ותומכת באופן אקטיבי בחברות ענק כמו TSMC, סמסונג ואינטל. עד 2027, צפוי כי נתח ארה"ב בקיבולת תהליכים מתקדמים יעלה ל-17%, אם כי TSMC וסמסונג עדיין יהוו יותר ממחצית קיבולת זו.

גם יפן מתכננת חזרה לייצור מוליכים למחצה, ותומכת באופן אקטיבי בחברה היפנית Rapidus עם יעד להגיע לתהליך המתקדם ביותר של 2 ננומטר. הם שואפים ליצור צבר שבבים בהוקאידו ומציעים סבסוד לחברות זרות, כולל יפן מתקדמת מוליכים למחצה (JASM) ומפעל סנדאי של PSMC (JSMC).

סין מתמקדת בתוקפנות בטכנולוגיות תהליכים בשלים (28 ננו ומטה), בייחוד בתגובה לסנקציות שהטילה ארה"ב על ייצוא ציוד מתקדם על ידי ארה"ב, יפן והולנד. עד 2027, נתח סין בקיבולת תהליכים בשלים צפוי להגיע ל-39%, עם מרחב לצמיחה נוספת אם רכש הציוד יתקדם בלא הפרעות.

עם זאת, ככל שיצרניות סיניות מרחיבות במהירות את קיבולות התהליכים הבשלים שלהן – בסיוע סובסידיות ממשלתיות – הדבר עלול להוביל לתחרות מחירים עזה במוצרים כמו חיישני תמונה (CIS), מכלולי תצוגה (DDI), מעגלים משולבים לניהול הספק (PMIC) ורכיבי הספק דיסקרטיים, מה שישפיע על מפעלים טייוואנים כמו UMC, PSMC וונגארד. ונגארד צפויה להיות מושפעת ביותר בשל קו המוצרים שלה הכולל DDI ברמת בהירות נמוכה (LDDI) וגבוהה (HDDI), PMIC ורכיבי הספק דיסקרטיים. חברות אחרות כמו UMC ו-PSMC ישמרו על יתרונותיהן ב-OLED DDI בתהליכים של 28/22 ננו ובמגזר הזיכרונות.

בתגובה למחסור בשבבים והשפעות גיאופוליטיות, לקוחות פאבלס (חברות ללא יכולות ייצור) מפזרים סיכון על ידי עבודה עם מספר רב יותר של מפעלי ייצור, מה שעלול להוביל לגידול בעלויות בשבבים וחשש מכפל הזמנות. לקוחות אף דורשים תקינה עולמית של קווי ייצור, גם עם שותפים ותיקים לייצור, כדי לאפשר התאמה גמישה של הקיבולת. כתוצאה מכך, מפעלי ייצור נאלצים לנווט תחרות קיבולת ומחירים בקנה מידה גדול יותר תוך הצורך לשמור על רווחיות, גמישות בהתאמות קיבולת, לחצי פחת חדשים על קיבולות חדשות, ומנהיגות טכנולוגית.

בנפרד, SEMI, הארגון העולמי של תעשיית המוליכים למחצה, מנבא כי סין, טאיוואן וקוריאה יישארו שלושת היעדים המובילים להשקעות בציוד לייצור מוליכים למחצה עד 2025.

סין צפויה לשמור על המקום הראשון לאורך תקופת התחזית כאשר הוצאות הציוד באזור ממשיכות להמריא. משלוחי הציוד לסין צפויים לחצות את סף 30 מיליארד דולר ב-2023, ובכך להרחיב עוד יותר את הפער מול אזורים אחרים. בעוד ההשקעות בציוד עבור מרבית האזורים הנעקבים צפויות לרדת ב-2023 לפני שתחזורנה לצמוח ב-2024, סין צפויה לחוות כיווץ קל ב-2024 לאחר השקעות כבדות ב-2023.